子ども・子育て支援金制度に必要な労務実務について社労士が解説

はじめに

子ども・子育て支援金制度は、令和8年度から少子化対策の財源を確保するために設けられる新しい仕組みです。本記事では、子ども・子育て支援金制度の概要と、労務担当者が押さえておきたい実務対応のポイントについて解説します。

子ども・子育て支援金制度とは

子ども・子育て支援金は、こども未来戦略「加速化プラン」に基づく給付拡充を支える財源として創設される制度です。すでに企業が負担・納付している「子ども・子育て拠出金(旧児童手当拠出金)」とは別の制度であるため、混同しないよう注意が必要です。

子ども・子育て支援金制度は令和8年度から令和10年度まで段階的に構築される予定です。厚労省資料では、加速化プランの財源のうち、支援金制度による部分として、令和8年度0.6兆円、令和9年度0.8兆円、令和10年度1.0兆円の確保が示されています。本支援金は公的医療保険の徴収ルートを活用して徴収されるため、たとえば社会保険加入者は健康保険に上乗せして徴収されることになります。しかし、用途は子どもや子育て向けの施策に限定されており医療保険料と区分された仕組みです。したがって、高齢化に伴って上昇する医療保険料とは性質が異なり、令和10年度以降はその料率が固定になることが考えられます。

被用者保険に加入している方については、令和8年度の支援金率は一律0.23%とされていますが、将来の料率については今後の公表情報で動向を確認するようにしましょう。

参考:子ども・子育て支援法等の一部を改正する法律(令和6年法律第47号)

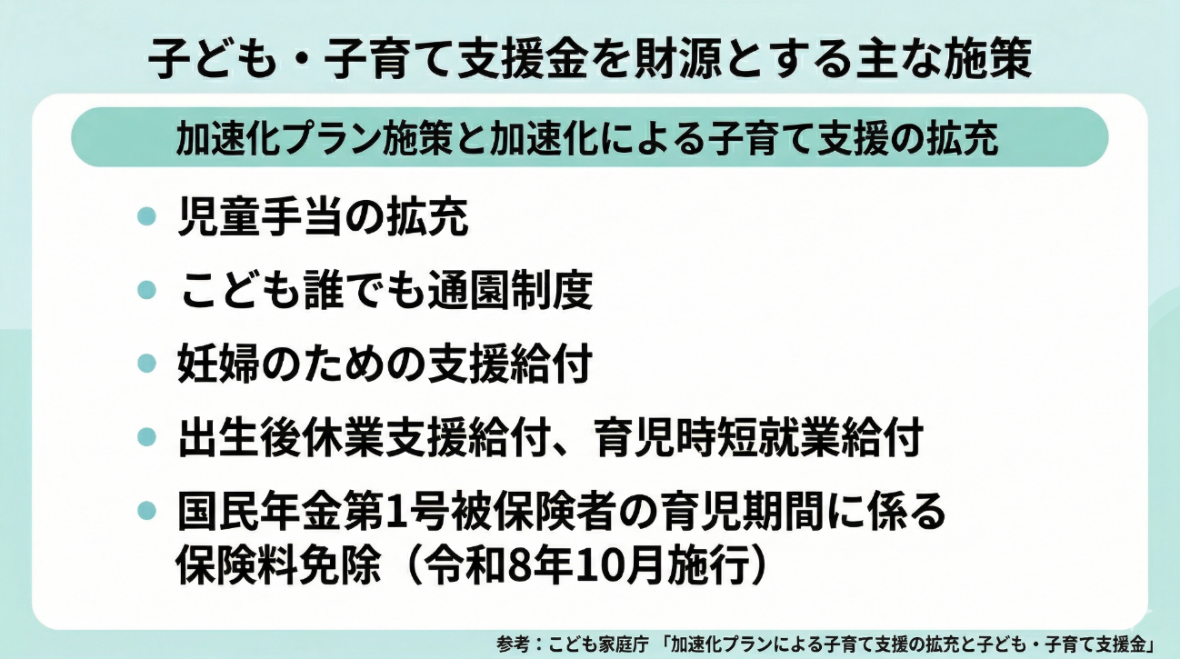

子ども・子育て支援金を財源とする主な施策

子ども・子育て支援金は児童手当の拡充など、法律で定められた子ども・子育て世帯向けの給付に充てられるものです。こども家庭庁で示されている主な対象施策は以下のとおりです。

参考:こども家庭庁「加速化プランによる子育て支援の拡充と子ども・子育て支援金」https://www.cfa.go.jp/policies/kodomokosodateshienkin

企業が押さえるべき実務対応① 給与計算

子ども・子育て支援金制度において、まず実務上対応が必要となるのが給与計算です。令和8年4月分の社会保険料から支援金の徴収が開始されるため、社会保険の被保険者については控除月から給与控除処理の必要があります。月々の給与だけでなく賞与からも拠出されるため、賞与計算時の設定もあわせて計算設定が必要なので留意しましょう。なお、 産前産後休業・育児休業中の被保険者については、健康保険料や厚生年金保険料と同様に支援金も免除されます。介護休業中の被保険者は社会保険料免除の対象外なので、同様に支援金も控除され続けることになります。

子ども・子育て支援金を給与明細上独立した控除項目として表示することは義務ではありません。ただ、国は保険料額の内訳として支援金額を示す取組への理解・協力を求めています。実務上は、現在利用している給与計算ツールの仕様や明細レイアウトに応じて対応を検討するとよいでしょう。

企業が押さえるべき実務対応② 会社負担

子ども・子育て支援金制度では企業側の負担も発生します。被用者保険では、国が定める支援金率に基づき、協会けんぽ、健康保険組合、共済組合などを通じて、健康保険料等とあわせて労使折半で徴収されます。

そのため、従業員本人の手取り額への影響だけでなく、企業の法定福利費の増加としても当制度は把握しておく必要があります。企業の給与計算部門だけで完結する話ではなく、経理部門とも情報共有し、予算や人件費見込みへの影響も含めて実務上の連携を行いましょう。

企業が押さえるべき実務対応③ 従業員説明

子ども・子育て支援金について従業員として気になるのは「手取り額への影響」でしょう。企業が従業員に対して制度を細かく説明する法的義務があるわけではありませんが、本支援金の徴収開始に伴って控除内訳が変わること、給与控除対象は社会保険加入者であることについては、賃金に係ることですので控除開始前までには社内で案内しておくことが望ましいでしょう。

「実質負担ゼロ」とはどういう意味か

子ども・子育て支援金制度については、「実質負担ゼロ」というフレーズが説明に用いられることがあります。ただし、これは「支援金を払わなくてよい」「支援金がゼロになる」という意味ではありません。

ここでいう「実質負担ゼロ」とは、支援金による新たな負担が皆さんに生じる一方で、政府による歳出改革や賃上げ等による社会保険負担軽減施策の効果の範囲内で制度を構築する考え方を指します。つまり、他の部分で負担を軽減して子ども・子育て支援金による新たな負担を相殺する、ということです。

まとめ

いかがでしたでしょうか。子ども・子育て支援金制度は、子どもや子育て世帯を社会全体で支えるための仕組みですが、企業実務の観点では、給与計算、会社負担、従業員説明の3つの側面から準備を進める必要があります。

特に、従業員の手取り賃金に影響が生じる制度である以上、労務担当者としては制度の概要を理解するだけでなく、自社で必要となる実務対応を整理しておくことが重要です。給与計算部門や経理部門との連携、従業員への事前案内を給与控除開始前から進めておくことで、制度導入時の社内混乱を防ぎやすくなるでしょう。

【執筆者プロフィール】

寺島戦略社会保険労務士事務所

| |

|

最終更新: 2026年6月10日